Lesen und deuten Sie die Renteninformation der Rentenversicherung richtig!

Ab dem 27. Geburtstag erhält jeder Versicherte der Deutschen Rentenversicherung, der 5 Jahre Beiträge entrichtet hat, jährlich eine Renteninformation. Dort sind eine Vielzahl von wichtigen aber auch von verwirrenden Informationen enthalten. Finden Sie nachfolgend wertvolle Hinweise, um Ihre Renteninformation der gesetzlichen Rentenversicherung dabei auch richtig zu lesen.

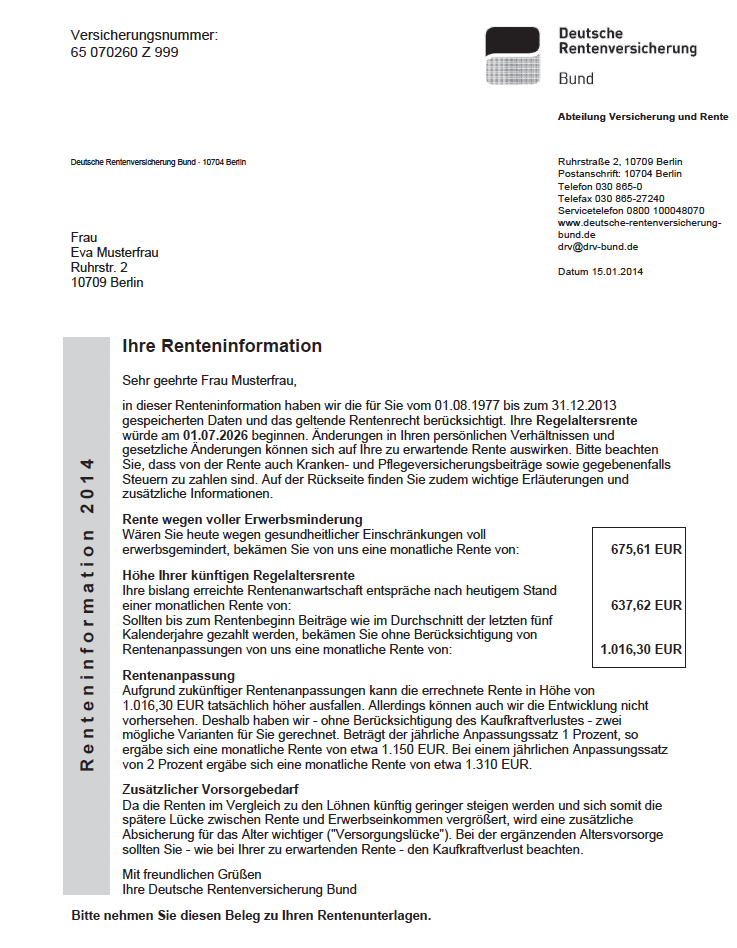

Beginn der Regelaltersrente

|

|

|

|

In diesem Abschnitt wird Ihr Regelaltersrentenbeginn ausgewiesen. Je nach Geburtsmonat und Geburtsjahr ist dies unterschiedlich. Ab Jahrgang 1964 und jünger ist das Regelalter für den Rentenbeginn jedoch grundsätzlich 67. (Es gibt dabei wenige Ausnahmen) Für jeden Monat, den Sie vor Ihrem Regelaltersrentenbeginn in Rente gehen möchten, werden Ihnen dabei 0,3% abgezogen und das lebenslang! |

Bruttorente: Abzüge Sozialversicherung und Steuer

|

|

|

Wichtiger Hinweis, dass der dabei unten ausgewiesene Betrag ein Brutto-Betrag ist. Der Steuersatz richtet sich hingegen nach den gesamten steuerpflichtigen Einkünften im Rentenalter. Je nach Rentenbeginnjahr und Steuersatz führt dies nochmals zu einer deutlichen weiteren Reduzierung. |

Erwerbsminderungsrente

|

|

|

|

Die ausgewiesene Rente bei voller Erwerbsminderung ist jedoch nicht zu verwechseln mit einer Berufsunfähigkeitsrente. |

Erreichte Rente

|

|

|

|

Dieser Wert ist Ihre erreichte Rente, die Sie mit Beginn Ihrer Regelaltersrente erhalten würden, wenn Sie keine Beiträge mehr leisten würden. |

Hochrechnung Rente

|

|

|

|

Dieser Wert wäre Ihre Rente, die Sie mit Beginn Ihrer Regelaltersrente erhalten würden, wenn weiterhin Beiträge in der durchschnittlichen Höhe der vergangenen fünf Jahre geleistet würden. Einkommenssteigerungen würdeneigentlich zur Erhöhung führen. Allerdings nur bei Einkommen bis zur Beitragsbemessungsgrenze. Bei Gutverdienenden tritt dieser Effekt somit nicht ein. |

Rentenanpassungen

|

|

|

|

In Ihrer Renteninformation der Rentenversicherung wird dieser Wert wird mit einer durchschnittlichen Rentensteigerung von 1 beziehungsweise 2% in der Zukunft hoch gerechnet. Tatsächlich lag die durchschnittliche Steigerung der Rente in den letzten 15 Jahren jedoch nur bei ca. 0,74%; im Zeitraum 2004 – 2010 sogar nur bei rund 0,57%! |

Renten und Löhne |

|

|

|

Die Entwicklung der Renten ist dabei an die Entwicklung der Löhne gekoppelt. In der Renteninformation der Rentenversicherung wird darauf explizit hingewiesen. Aber, wissen Sie was das tatsächlich bedeutet? |

Rente und Inflation

|

|

|

|

In den Hochrechnungen der Renteninformation der Rentenversicherung wird jedoch der Kaufkraftverlust nicht berücksichtigt. Die durchschnittliche Inflation der letzten 40 Jahre lag bei etwa 2,5%. Auch ohne genaue Berechnungen kann man dabei davon ausgehen, dass sich innerhalb von 20 Jahren die Kaufkraft etwa halbiert. Wenn Sie heute also etwas für € 1.016,– anschaffen wollen, werden Sie in 20 Jahren in etwa € 2.000,– benötigen. |